紫金矿业的股东榜上突然冒出了阿布达比投资局的名字,46.26亿元的持仓,一口气把这家黄金巨头变成了它在A股的头号重仓。

在2025年三季度和四季度的前十大流通股东名单中,阿布达比投资局均未现身紫金矿业,可一季度末持股数量达到1.41亿股,期末持仓市值为46.26亿元,并成为其一季度A股第一大重仓。

一边是中东油钱悄无声息扑向中国核心资产,另一边的东京交易室里,操盘手们盯着156.71的日元报价掉头发——日本在5月初假期期间再度干预汇市,估计投入近10万亿日元(约637亿美元),钱花了,日元还是没保住160这条线。

再看华盛顿,刚把五家中国炼化企业列进制裁清单,冻结资产、禁止交易,一套连招打完面不改色。三件事八竿子打不着?

往深了想,讲的是同一个故事:全世界的钱正在跨洋越海跑路,跑向那个"还讲规矩"的地方。

油钱东进 中国揽客

中东人最先嗅到了风向。数字摆在那儿,谁也忽悠不了谁。

截至2026年一季度末,阿布达比投资局、科威特政府投资局合计出现在77条A股前十大流通股东持仓记录中,合计持仓市值达217.62亿元。与2025年末相比,持仓记录增加33条,合计持仓市值增加127.50亿元,增幅约141.48%。

光是阿布达比一家就更吓人——截至2026年一季度末,阿布达比投资局在A股的持股市值约195.24亿元,较上季度末的60.39亿元大增134.85亿元,是上季度末持仓市值的三倍有余。这不是试水,这是All in。

钱砸在哪儿?清一色都是中国制造业的硬核脊梁。

立讯精密、万华化学、京东方A、三一重工也位居新增持仓前列,对应持仓市值分别为17.63亿元、14.97亿元、11.84亿元和10.13亿元。

再往细了看,硬件设备如立讯精密、京东方A、三环集团、TCL科技;有色金属如紫金矿业、章源钨业;机械如三一重工、恒立液压;化工如万华化学、扬农化工。

更夸张的是这种调仓规模——阿布达比投资局在一季度新进49只个股的前十大流通股东名单,扩张力度之大,在近年QFII历史上罕见。一个管理上万亿美元资产的主权基金,一个季度内扫货49只A股,这种力度在近年外资史上能数得过来。

行业偏好也写得明明白白。一季度中东主权财富基金持仓市值最高的行业为硬件设备,达到56.93亿元,而去年末仅为0.52亿元;有色金属持仓市值由5.30亿元升至50.27亿元,增加44.97亿元。

硬件设备一个季度从五千万干到57亿,翻了一百多倍,这哪儿是配置,这是直接押注。更深一层的信号在港股那边。

一级市场上阿布达比也没闲着,以基石投资者身份投资了精锋医疗,并于2026年1月入股AI公司MiniMax的上市前融资轮。从矿山到面板,从工程机械到AI大模型,中国新质生产力的全套链条,他们都要尝一遍。

为啥是中国?海通国际近日发布研报指出,根据Global SWF最新数据,2025年前九个月,海湾地区主权财富基金在全球范围内部署了约560亿美元,其中约40%投向了亚洲。

亚洲在海湾国家主权财富基金中的占比从2022年的12%上升至2025年的17%,反映了资本分配的长期转向。三年时间从12%涨到17%,这种结构性迁移不是看好一时半会儿的题材,是看清了一整个时代。

美元挥棒 信用扫地

逼着中东人换地方的,正是美国自己。就在前几天,美国财政部又对五家中国炼化企业下了狠手——恒力石化大连基地、山东寿光鲁清、山东金诚、河北鑫海、山东胜星,全被拉进"特别指定国民清单",冻资产、断交易,理由是"涉伊朗石油"。

中国商务部5月2日直接发布阻断禁令,态度硬得很,这套制裁不认。这种事现在都不算新闻了。

看看美国这几年的"战绩":俄乌战争一开打,3000亿美元的俄罗斯央行资产说冻就冻;伊朗的几百亿美元在美国银行里躺了二十多年,连本带利一动不能动;阿富汗变天那会儿,70亿美元主权资产眨眼就成了别人的零钱。

规则是美国定的,刀也是美国磨的,什么时候挥下来全看心情。欧洲也跟着学得有模有样。

瑞士那个号称"永久中立"的金库,跟在美国后头冻结俄罗斯资产,转头瑞信几个月就轰然倒塌,被瑞银接盘。全世界的储户都看明白了——连瑞士都不安全,那还有什么银行靠得住?

中东这帮金主夜里都睡不踏实。沙特跟胡塞武装的恩怨没消,伊朗和以色列的火药桶随时可能引爆,几万亿美元的家底要是放在山姆大叔的篮子里,哪天翻脸了连哭都找不着地方。

这不是杞人忧天,这是俄罗斯活生生的血泪教训。更扎心的是,美元这把刀挥得越狠,自己的信用越快卷刃。

SWIFT被美国当武器使了几回之后,全世界都在偷偷找替代方案。金砖国家本币结算份额年年涨,连印度都开始用卢比买俄罗斯石油。

这不是阴谋论,这是真金白银的用脚投票。中东人的避险逻辑很简单:把鸡蛋全放在美国这个篮子里,那不叫理财,那叫待宰。

日元失守 东京无策

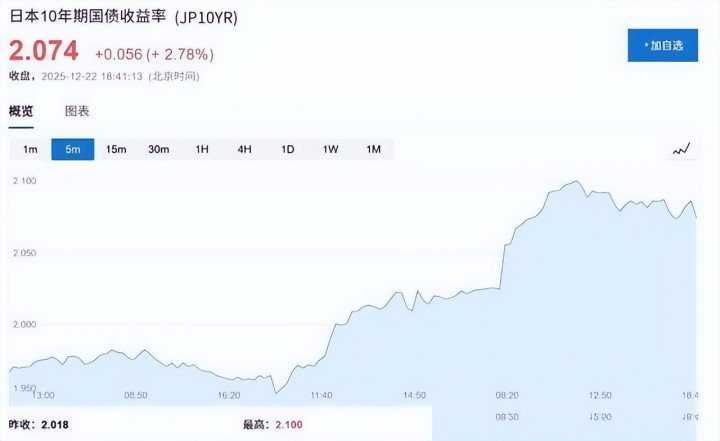

和中东人精明的腾挪比起来,日本人现在的处境就让人有点唏嘘了。5月11日的日元报价定格在156.71,距离日元兑美元最新报156.71这个数字,离4月30日那个让全日本心惊肉跳的160.72并不远。

日本央行豁出去了,4月30日干预过一轮,5月初的长假里又偷偷出手了一次。637亿美元什么概念?够买十几艘最先进的航母。

砸下去换来什么?4月30日首次干预使日元单日升值1.8%,但随后几次干预的效果逐渐减弱,5月7日干预后日元仅升值1.4%,且很快回落至156附近。

这表明单靠外汇干预难以从根本上扭转日元的弱势走势,只能暂时延缓贬值节奏。说白了,几百亿美元打了水漂。为什么救不回来?

根子不在汇率,在经济本身。日元兑美元最新报156.71背后的真相是,日本服务业4月PMI跌到51.0,11个月新低,新订单增速降到去年10月以来最慢,新出口业务五个月来头一回下滑。

投入成本以12个月最快速度往上窜,产出价格涨幅更是历史第三高。东西越来越贵,生意越来越冷,这就是标准的滞胀。

日本央行被夹在两堵墙中间。不加息,日元接着跌,进口的能源粮食原材料全在涨价,老百姓骂街;加息,日本国债的利息负担瞬间爆表,本来就脆弱的财政立刻见底,出口企业的竞争力也保不住。

目前日本央行政策利率仅0.75%,而美国联邦基金利率在3.50%–3.75%区间,最大利差达300个基点。巨大利差驱使投资者借入低息日元,兑换后投向高息资产赚取息差收益。

更尴尬的是干预次数有上限。按照国际货币基金组织对自由浮动汇率制度的界定,日本若要维持该身份,在11月前最多只能再进行两次干预。

子弹有限,日子还长。油价更是雪上加霜。中东战火持续,布伦特油价久居高位,日本九成多原油靠进口,油价每涨一美元贸易账本就少一笔。

莫内克斯集团的杰斯珀·科尔有句话说得到位——不调整国内货币政策,只靠汇市干预,就像一边轻踩刹车、一边右脚死死踩着油门。整个东京政策圈似乎找不到出路。

安倍当年那三支箭,财政扩张和宽松货币玩得溜,真正动筋骨的结构性改革始终没射出去。接班的人换了一茬又一茬,谁也没能破这个局。

把这三条线索拼到一起,答案其实已经写在墙上。美国用霸权两个字亲手砸碎了自己几十年攒下的金融信用,欧洲跟着趟浑水把瑞士的金字招牌也搞臭了,日本困在产业转型失败和能源依赖的死局里出不来。

中国这边呢?规则透明、市场够大、产业链最全、信用还在线。

香港作为离岸枢纽,既懂国际玩法又对接内地市场,纽约和伦敦再眼红也复制不来这种双重身份。

沙特公共投资基金和阿布达比投资局,在2024年至2026年间展现了明显的策略转向:从传统的欧美房地产和债券配置,转向更加积极的亚太(尤其是中国)股权与产业投资。

这盘棋远没到终局。但风向已经定了——油钱东流不是偶然,是大势。日元失守不是孤例,是缩影。

美元挥棒不是策略,是穷途末路的本能反应。全世界的有钱人正在用真金白银投票,而他们投票的方向,大家都看见了。

广升网提示:文章来自网络,不代表本站观点。